トーモクグループは、2022年5月にTCFDへの賛同を表明し、同年からTCFDの提言に基づいた情報を開示しています。気候変動は、緊急性の高い地球環境問題の一つであり、世界の経済・社会に大きな影響を及ぼすと理解しています。

当社グループは、気候変動を経営の最重要課題のひとつとして捉え、温室効果ガスの排出削減、エネルギーの効率的な使用を促進しています。今後も、当社グループの戦略・対応を積極的に開示し、その質と量を充実させていきます。

1.ガバナンス

当社グループでは代表取締役社長を気候変動対応を含むサステナビリティ戦略全般の責任者としています。

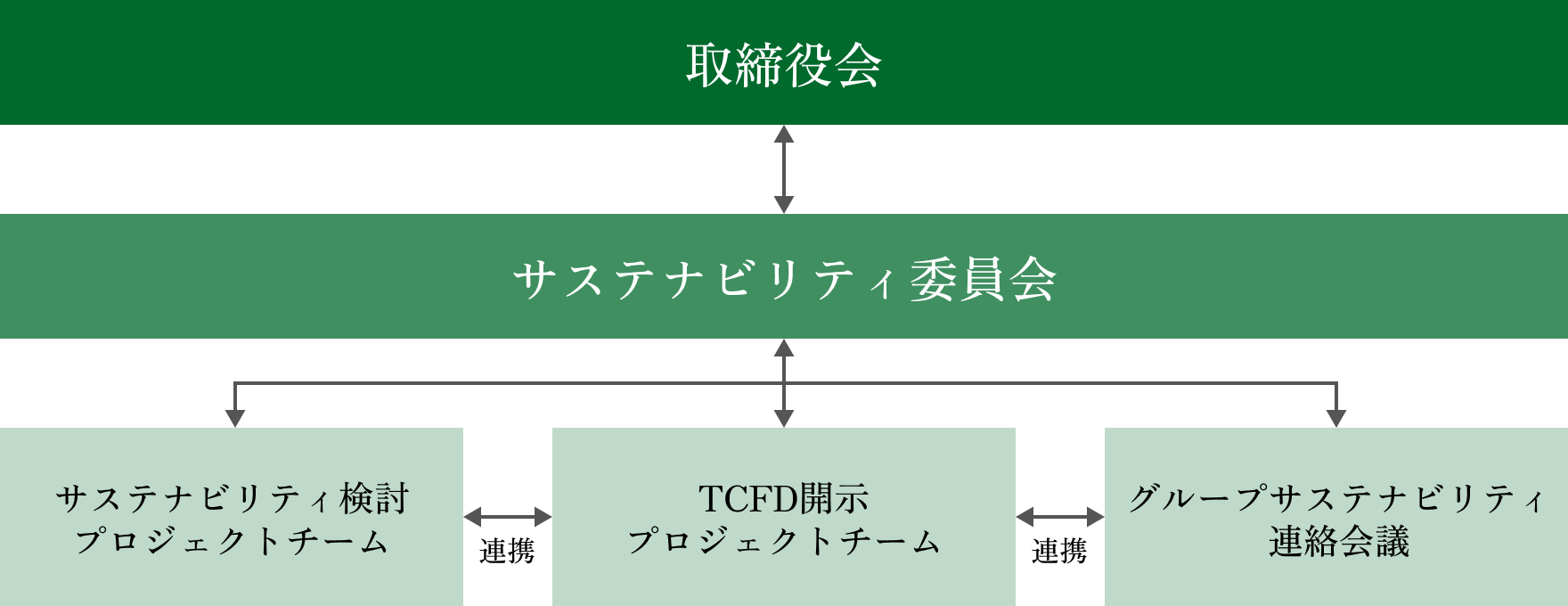

サステナビリティ委員会は、社長を委員長、安全推進・品質保証、営業、管理、生産の各取締役本部長を委員とし、原則として年2回開催され、サステナビリティに関する方針の策定、施策の審議、目標の設定、並びに進捗の管理を行い、取締役会に報告します。取締役会は、サステナビリティ委員会からの報告を受け、課題への対応や設定した目標をモニタリングし、監督します。(図1)

図1 ガバナンス

図1 ガバナンス

サステナビリティ委員会の下部組織には、管理本部長をリーダーとするサステナビリティ検討プロジェクトチーム(以下、サステナビリティ検討PT)、社長をリーダーとするTCFD開示プロジェクトチーム(以下、TCFD開示PT)、管理本部長をリーダーとするグループサステナビリティ連絡会議を設置しています。

サステナビリティ検討PTは、社長室、ESG推進室を事務局とし、生産、営業、管理、品質保証部門の責任者で構成され、サステナビリティ全般の各種対応や施策を議論しています。

TCFD開示PTは、ESG推進室、社長室、品質保証部を事務局とし、段ボール・紙器事業、住宅事業、運輸倉庫事業の各部門の責任者によって構成され、気候変動によるリスクと機会、各種対応について異なる事業の観点から議論しています。

グループサステナビリティ連絡会議は、社長室、ESG推進室を事務局とし、住宅、運輸倉庫事業の中核会社役員で構成され、各PTと連携し、グループ全体のサステナビリティの課題や気候変動対応について議論し、方向性を一致させます。また、グループ各社へ指示・助言する役割も担います。

各PTとグループサステナビリティ連絡会議は連携してサステナビリティ委員会に提案し、当該委員会は提案について審議を行います。

2.戦略

2-1 マテリアリテイ

当社グループは、すべてのステークホルダーと当社グループへのインパクトの観点から、優先して取り組む重要課題を選定しております(図2) 。気候変動への対応は、最も重要度の高い課題の一つに選定し、取り組みを進めています。

2-2 対象事業

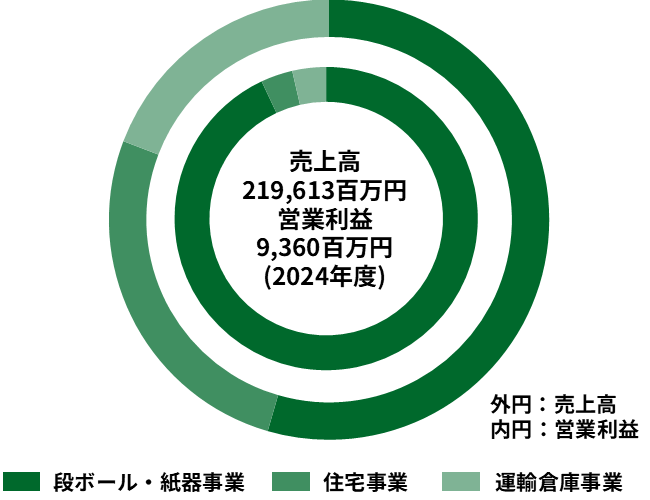

シナリオ分析の対象は、国内主要3事業(段ボール・紙器事業、住宅事業、運輸倉庫事業)の連結会社に、海外連結会社を加えました。2024年度の事業別売上高、営業利益は図3のとおりです。

| 対象事業 |

- 段ボール・紙器事業(トーモク単体+連結7社)

- 住宅事業(連結5社)

- 運輸倉庫事業(連結4社)

- 海外(連結3社)

|

図3 事業別売上高、営業利益

図3 事業別売上高、営業利益

2-3 気候関連シナリオ

シナリオ分析では、国際エネルギー機関(IEA : International Energy Agency)及び国連気候変動に関する政府間パネル(IPCC : Intergovernmental Panel on Climate Change)が発行する資料を参照し、表1に示す2つの将来シナリオ(1.5℃シナリオ※と4℃シナリオ)を設定しました。今後も、最新データを使用し、その精度を高め、継続してシナリオ分析を実施します。評価結果は経営戦略に反映し、不確実な将来に向けたレジリエンスを高めていきます。

1.5℃シナリオで推測データがない場合は2℃シナリオを使用

表1 シナリオ設定

- IEA WEO(World Energy Outlook)におけるシナリオは原則として移行リスク・機会を考察する場合に使用

- SDSはIEA WEO2019を参照し、それ以外のIEAシナリオはWEO2024を参照

- IPCC AR5(第5次報告書)におけるシナリオは物理リスクを考察する場合に使用

2-4 リスク・機会・戦略

想定されるリスクと機会を洗い出し、影響の大きさを定性的に大~中~小で評価しました。

移行リスクと機会は、大きな影響が予想される1.5℃シナリオを、物理リスクと機会は同様に4℃シナリオをもとに考察し、リスク・機会への戦略を発現時期を加えてまとめました。(表2及び表3)

表2 移行リスク・機会・戦略(主に1.5℃シナリオ)

表3 物理リスク・機会・戦略(主に4℃シナリオ)

-

重要度の評価基準

定性的な評価とし、大:事業が停止もしくは大幅に縮小あるいは拡大する影響がある、中:事業の一部に影響がある、小:軽微でほとんど影響がない

-

発現時期

短期:現在より概ね3年後まで 中期:2030年度まで(温室効果ガス排出量削減目標年) 長期:2050年度まで

-

事業分類

共)3事業分野共通 段)段ボール・紙器事業 運)運輸倉庫事業 住)住宅事業

2-5 事業インパクト評価

気候変動がもたらす事業インパクト(リスク)が当社グループの2024年度の営業利益に対する増減額を評価しました。評価対象としたリスクは、移行リスクでは試算可能な炭素税、化石燃料価格、電力価格とし、物理リスクでは洪水被害、高潮被害、営業停止としました。他にも原材料価格の変動、売上機会の増加、環境投資等が想定されますが、推定が難しいため除いています。評価に使用した参考資料と試算方法は表4に、試算に使用したパラメーターは表5のとおりです。

表4 移行リスク、物理リスク参考資料と試算方法

- International Energy Agency World Energy Outlook、為替レートは、当社グループ2024年度決算の為替レート149.52円/USDを使用

- 1年平均での被害額を試算

| 炭素税 |

IEA WEO 2024※1 記載のネットゼロ宣言した先進国に加え、EUと新興国の値も使用。 |

| 化石燃料価格 |

IEA WEO 2024※1 記載の原油価格、天然ガス価格から、都市ガス、軽油、A重油、LPG、ガソリン等の価格を推定。 |

| 電力価格 |

IEA WEO 2019※1 記載の電力価格予測から2018~2030年の変化率より推定し算出した。

2050年は2040年の価格を使用。ベトナムについては予測値がないため、中国の数値を代用。 |

| 洪水被害※2 |

2024年度のトーモクグループ連結会社一人当たりの償却、在庫資産、建物資産額実績値を算出し割り当て。

国土交通省「重ねるハザードマップ(2025年5月時点)」から洪水浸水深を最大値で、「治水経済調査マニュアル(案)令和2年4月」から被害率を、「TCFD提言における物理リスク評価の手引き」から建物被害率を、「河川砂防技術基準 計画編 技術資料」から年超過率を特定し、算出。発生頻度増加率については、国土交通省「気候変動を踏まえた治水計画のあり方提言」、環境省「TCFDを活用した経営戦略立案のススメ」を参照。

・年平均の洪水被害額=各拠点の資産額×被害率×階数補正×年超過確率

・事業インパクト=各拠点の被害額の合計×洪水発生頻度増加率(基準年増加率ーシナリオ毎の増加率)

海外拠点についてはAqueductを用いリスクの可能性を分析し、river flood riskがアメリカでLow-Medium、 ベトナムとスウエーデンでHighであったことから、発生した際の浸水深は最大リスクを想定し、300cm以上とした。

|

| 営業停止※2 |

2024年度のトーモクグループ連結会社ごとの一人・一日当たりの付加価値額実績値を算出し、洪水被害と同様に浸水深と国土交通省「治水経済調査マニュアル(案)令和2年4月」から営業停止、停滞日数を特定し、算出。

・年平均の営業停止損失=各拠点の付加価値額×(営業停止日数+営業停滞日数/2)×洪水災害の年超過確率

・事業インパクト=年平均の営業停止損失×シナリオ毎の洪水被害発生頻度增加率

|

| 高潮被害※2 |

洪水被害と同様に、浸水深、被害率を特定し、国土交通省・農林水産省「海岸事業の費用便益分析指針(改訂版)」、土木学会「津波と高潮の同時発生確率に関する一考察」(年超過確率1/1000採用)から算出。発生頻度増加率については、環境省「気候変動影響評価報告書」と「TCFDを活用した経営戦略立案のススメ」を参照。

海外拠点についてはAqueductを用いリスクの可能性を分析し、coastal flood riskがアメリカとスウェーデンで Low、ベトナムでHighであったことから、発生した際の浸水深は最大リスクを想定し、300cm以上とした。

|

表5 移行リスク、物理リスク試算に使用したパラメーター

事業インパクトのシナリオ毎分析

2024年度の実績値(営業利益、化石燃料や電力使用量)に、2030年、及び2050年時点のシナリオを適用し、リスクとしての財務影響額を予測しました。

分析の前提とした温室効果ガス削減目標

表2、3に示す機会及び戦略は試算が難しいため予測には考慮していません。

| 段ボール・紙器事業 |

現在進めている2030年までに使用する電力をすべて再生可能エネルギー由来電力へ転換し、ボイラーや構内作業用リフトの環境対応により、温室効果ガス排出量を2013年度比50%削減 |

| 運輸倉庫事業 |

2030年までに使用する電力をすべて再生可能エネルギー由来電力へ転換 |

| 住宅事業 |

他の事業と比べると温室効果ガス排出量が極端に少ないため、2024年度の実績を採用 |

図4 3事業合計の事業インパクト評価(1.5℃シナリオ)

1.5℃シナリオでは、特に、政府による炭素税の影響が大きくなります。その影響額は、2030年で約14.5億円、2050年で約26.0億円と試算されます。化石燃料を多く使用する段ボール・紙器事業と運輸倉庫事業においてその影響額が大きくなることが想定されます。

図5 3事業合計の事業インパクト評価(4℃シナリオ)

一方、4℃シナリオでは、洪水と高潮被害、及びこれに伴う営業停止の影響が大きく、その合計の影響額は2030年で約5.7億円、2050年で約8.6億円と試算されます。2022年度実績を使用した昨年の報告では、それぞれ約3.2億円、4.7億円であったことに比べ、ハザードマップ浸水深の悪化と資産額の増加により、被害額は増加しています。対象とした拠点は、ほぼ当社グループを網羅できる、段ボール・紙器事業で国内38、海外2拠点、運輸倉庫事業で国内78拠点、住宅事業で国内104、海外1拠点としました。一般的な家屋の2階床下に相当する浸水深3m以上が想定される生産や倉庫・配送センターの拠点数は、国内段ボール・紙器事業で5拠点、国内運輸倉庫事業で12拠点、国内住宅事業で1拠点となりました。この18拠点については、要注意拠点として位置付け、今後のリスク管理強化を図ります。

2-6 戦略まとめ

移行リスク・機会

リスク

2030年、2050年とも、1.5℃シナリオでは炭素税政策導入により、化石燃料をボイラー燃料として使用している段ボール・紙器事業、トラックの燃料として使用している運輸倉庫事業において費用増加のリスクがあります。その対策として、事業活動上で生じる温室効果ガス(GHG)排出量の削減が挙げられます。短期的には、構内作業用リフトのEV化、トラックの燃費や実車率向上等の現時点でできる対応に、再生可能エネルギー由来電力への転換を続け、リスク低減を図ります。また、中長期的には、ボイラー燃料の重油から燃焼に伴うGHG排出の少ない都市ガスへの転換、バイオ燃料の利用とともに、グリーン水素を使用する次世代ボイラー・トラック等の脱炭素技術・インフラの開発・普及を踏まえ、新たな投資を計画し、対応します。また、削減が困難な部分のGHG排出量については、クレジット利用によるカーボンオフセットの可能性についても検討します。

機会

段ボール・紙器事業では、プラスチック規制により代替材としてリサイクル可能で環境に配慮した段ボール・紙器製品の需要拡大の機会が想定されます。住宅事業では、消費エネルギーの少ない高断熱・高気密の特長を有する住宅市場の拡大機会が想定されます。各事業において、デザインや技術革新を促進することにより事業機会を捉えていきます。

物理リスク・機会

リスク

4℃シナリオの2050年では、異常気象の激甚化により、自然災害の頻度が高くなることが予測され、各事業において、生産拠点や施工現場の被災、サプライチェーンやライフラインの寸断、従業員の被災等が発生し、生産や営業の一時停止、納期や工期遅延するリスクがあります。また、平均気温の慢性的な上昇により、労働環境が悪化し、生産性が低下するリスクも懸念されます。生産や物流バックアップ体制の強化、サプライチェーンの分散化、従業員の安全確保、作業環境改善、安否確認等の事業継続のための体制を整備、強化し、リスクの低減を図ります。

機会

段ボール・紙器事業、及び運輸倉庫事業では、配送サービス、飲料、災害関連製品の需要増加、住宅事業では、気温上昇が進んだ場合でも消費エネルギーの少ない高断熱、高気密の特長を有する住宅市場の拡大が見込まれ、各事業で事業機会を獲得していきます。

3.リスク管理

気候変動に関するリスクについては、TCFD開示PTにて、コンサルタントの助言も参考に、グループ全体のリスクの選別とそれらが及ぼす財務影響額の評価を実施するとともに、必要な対策を検討しています。

グループにとって優先順位の高い、あるいは影響の大きい気候変動関連の重要リスクは、TCFD開示PTとサステナビリティ検討PTで連携し、サステナビリティ委員会へ報告されます。サステナビリティ委員会は、その対応を審議し、取締役会へ報告します。

当社グループでは代表取締役社長をリスク全般の管理責任者としています。リスク管理に関する重要な方針等の決定や見直しは、取締役会で、審議、決定されます。

サステナビリティ検討PTやTCFD開示PTで評価された気候変動を含むサステナビリティ全般に関するリスクは、サステナビリティ検討PTやグループサステナビリティ連絡会議を通してグループ各社へ対応を要請し、各社は各種対策を立案、実行します。サステナビリティ委員会は、サステナビリティ検討PTから報告を受け、進捗状況を確認、管理しています。(図6)

4.指標と目標

当社グループは、経営の重要課題である気候変動に関連する温室効果ガス排出量(Scope1,2)を指標とし、その削減目標を設定しています。一方、2025年2月に日本の新たな「国が決定する貢献」(NDC)が国連に報告されたことを踏まえ、今後、当社グループ長期目標の策定を進めます。短期対応として、再生可能エネルギー由来電力の導入、燃料転換、燃費改善、省エネ設備の導入等を継続します。当面のロードマップを表6に示します。

| GHG排出量の削減目標 |

2030年までに2013年比50%削減(Scope1+2) |

| 使用電力の再生可能エネルギー由来比率 |

2030年までに100% |

表6 2030年までのロードマップ(国内3事業)

海外については、既に再生可能エネルギーが普及しているスウェーデンを除き、ベトナムでの再生可能エネルギー由来電力導入の検討を進めます。

2024年度結果

2024年度の温室効果ガス排出量(Scope1,2)は、2013年度比約20%の削減となりました。(図7)

トーモク(単体)を中心に、Scope2に相当する電力を再生可能エネルギー由来電力へ切り替えたことが削減に貢献しています。 今後は、グループ会社への再生可能エネルギー由来電力の導入拡大とあわせて、化石燃料由来のScope1排出量削減にも取り組みます。

図7 トーモクグループ温室効果ガス排出量(Scope1,2)

現段階では、最新の脱炭素技術の普及が限定的であるため、直ちに大幅な削減は難しい状況ですが、設備や運用の更なる効率化、日常業務における節約意識の徹底、設備の定期的なメンテナンス強化など、現有の資源と技術を最大限に活かした取り組みを推進していきます。技術の進展や導入可能な新しいソリューションの情報収集も継続し、今後の状況に応じて柔軟に対応してまいります。

トーモクグループの温室効果ガス排出量は、連結会社に加え、非連結のGHGプロトコル支配力基準相当の会社も含めています。また、事業買収等により過去年度の排出量は変動します。

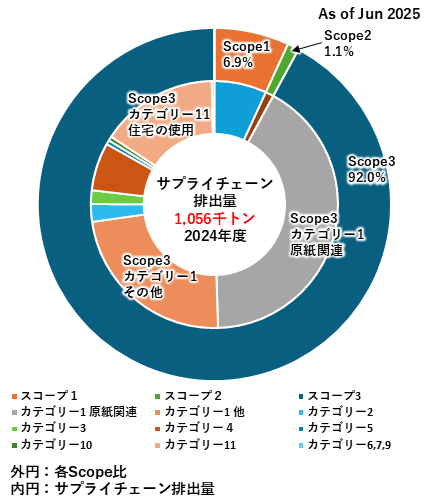

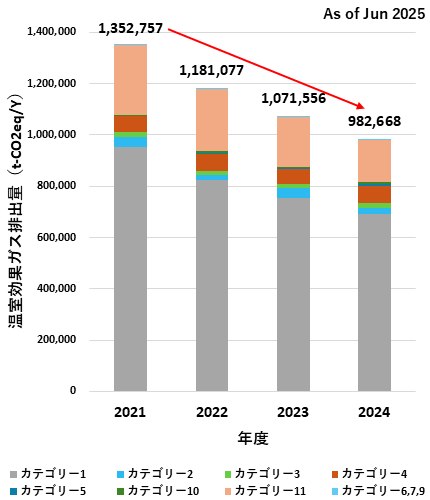

2024年度のサプライチェーン排出量(Scope1+2+3)は、約1,067千トンとなりました。(図8※1)Scope3が総排出量の約92%を占め、そのScope3内ではカテゴリー1(購入した製品・サービス)が約70%、カテゴリー11(販売した製品の使用)が同約17%を占めます。カテゴリー1は段ボール・紙器事業の原材料である原紙関連、カテゴリー11は住宅事業で販売した住宅の使用が大半を占めます。Scope3排出量はカテゴリー1の減少を主因に減少基調にあります。(図9※1)段ボール原紙に関しては、2021年度はIDEA Ver.2※2、2022年度は、日本製紙連合会公表データ※3、2023年度からは、トーモク(単体)で購入した段ボール原紙の一次データと日本製紙連合会公表データ※2を併用し、2024年度も継続しています。 今後は、より実態に近い排出量を算定できる一次データの入手拡大に理解を得られるよう努めます。

カテゴリー11(住宅の使用)の比率が高いのは、当社グループ住宅事業の主力であるスウェーデンハウスの特長として、一次エネルギー消費量で省エネ基準を大きく下回るものの、耐用年数が90年と一般住宅を大きく上回る高い耐久性を有するためです。 今後も、BEI(省エネルギー性能指標)の低い住宅の設計(2024年度実績0.58)を促進し、住宅使用での排出量削減に努めます。

- トーモクグループの温室効果ガス排出量は、連結会社に加え、非連結のGHGプロトコル支配力基準相当の会社も含めています、また、事業買収等により過去年度の排出量は変動します

- 一般社団法人サステナブル経営推進機構

- 日本製紙連合会「段ボール原紙のライフサイクルにおけるCO2排出量」2023.2.20

図8※1 トーモクグループサプライチェーン排出量

図8※1 トーモクグループサプライチェーン排出量

(Scope1+2+3)

図9※1 トーモクグループ 温室効果ガス排出量(Scope3)

図9※1 トーモクグループ 温室効果ガス排出量(Scope3)